信托百佬汇记者从用益金融信托研究院获悉,2021年2月份集合信托产品发行和成立双降。据公开资料不完全统计,2月共计成立集合信托产品1503款,环比减少31.34%,成立规模982.09亿元,环比减少38.87%。

分析认为,季节性因素是主因,但2月监管政策和消息频出,对信托后续的影响匪浅。

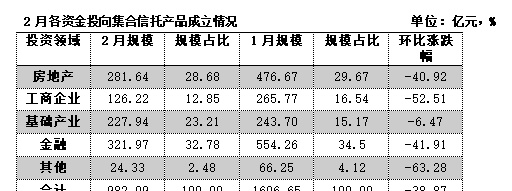

从募集情况来看,2月各投向领域的集合信托产品募集规模下滑程度不一。其中,金融、房地产和工商企业三大投向的产品募集下滑极大,而基础产业投向的集合信托产品募集募集规模下滑幅度较小。

2月集合信托产品发行数量和规模大幅下滑。据公开资料不完全统计,截至3月7日,2月共计发行集合信托产品1431款,与上月同时点减少36.71%,发行规模1446.28亿元,与上月同时点相比减少33.66%。

同时,集合信托产品成立数量和成立规模大幅下行。据公开资料不完全统计,截至3月7日,2月共计成立集合信托产品1503款,与上月同时点相比减少31.34%,成立规模982.09亿元,与上月同时点相比减少38.87%。

从往年的情况来看,2月是传统的淡季,这既有春节长假带来的季节性因素的影响,也有冲规模后募集回落的缘故。

用益信托研究员喻智认为,2月集合信托产品的发行和成立规模大幅下行,季节性因素是主因。春节长假导致工作日减少,加上2月信托行业监管会议对2021年“两压一降”的定调和明确,对部分信托公司的点名批评,信托行业展业短期内可能会更加谨慎,转型与合规成为主旋律。

新成立的集合信托中,融资类产品规模占比反弹回升。2月融资类产品规模占比55.26%,较1月增加11.22个百分点,投资类产品规模占比43.02%,环比减少7.60个百分点。

喻智分析认为,融资类产品的规模占比反弹,很大程度上可能是因为非标融资类产品更受欢迎,融资类信托“断货”已成常态。2月成立的1503款产品中,投资类产品高达986款,其数量占比远超规模占比。

从产品期限来看,1.5-2年期以上集合信托产品数量占比大增。

据公开资料不完全统计,2月集合信托产品的平均期限为3.27年,与上月同时点相比增加0.12年。其中,1年期(含)以内的产品占比30.61%,环比减少1.22个百分点;1.5-2(含)年期产品占比28.18%,环比增加4.31个百分点;2.5年期以上产品占比28.65%,环比减少1.65个百分点。

从收益率来看,集合信托产品的平均预期收益率继续维持上行的走势。据公开资料不完全统计,2月集合信托产品的平均收益率为6.92%,环比增加0.04个百分点。

喻智分析认为,2月集合信托产品的平均预期收益率继续上行,收益企稳的趋势更加明显,但信托产品收益大幅上行的可能性不高。从大环境来看,货币政策回归常态是信托产品收益企稳的基础,但在宏观经济增长预期下滑的情况下“资产荒”问题容易导致资金利率下滑,且监管层已明确要压降中小企业的融资成本,这对信托产品的收益走高均有不利。从行业内来看,信托行业转型、产品结构的调整,非标产品比重下滑,标品类产品比重增加,又会拉低整体产品收益水平。

从各期限收益率来看,1年期(含)以内和2年期以上产品的平均预期收益增长显著,1-2年(含)期产品收益下滑。分期限来看,1年期(含)以内产品平均预期年化收益率为6.64%,环比增加0.17个百分点;1-2年(含)期产品平均预期年化收益率为7.10%环比减少0.09个百分点;二年以上期限的产品平均预期年化收益率为6.78%,环比增加0.20个百分点。

从各投资领域产品收益率来看,用益信托数据显示,工商企业和房地产两大投向的集合信托产品平均预期收益领先。据公开资料不完全统计,截至3月7日,2月金融类产品的平均预期收益为6.17%,环比增加0.02个百分点;房地产类产品的平均预期收益率为7.35%,环比增加0.02个百分点;工商企业类产品的平均预期收益为7.56%,环比增加0.01个百分点;基础产业类产品的平均预期收益为6.97%,环比减少0.01个百分点。

2月各投向领域的集合信托产品募集规模下滑程度不一。其中,金融、房地产和工商企业三大投向的产品募集下滑极大,而基础产业投向的集合信托产品募集募集规模下滑幅度较小。

2月工商企业信托募集资金126.22亿元,环比减少52.51%。喻智分析认为,集合信托产品中工商企业类产品的募集依旧不乐观,市场风险是主要原因。工商企业类信托因债务问题或市场环境巨变容易出现风险,是近年来信托产品暴雷的主要发生地。随着监管层明确提出信托行业要加大对实体经济发展的支持力度,助力经济复苏反弹,工商企业信托或将成为2021年信托产品的重点。

此外,金融类信托募集资金321.97亿元,环比减少41.91%;房地产类信托募集资金281.64亿元,环比减少40.92%。

喻智分析认为,2月金融类产品募集冲高回落,但整体上行的趋势还在。金融类产品中两大类重点业务——消费金融和标品信托,是支撑金融类信托的重要助力。消费金融业务受监管要求,风控要求上升导致业务门槛提升,加上此类业务的额度受限,行业整体的业务规模可能会收缩;标品信托是行业转型的大趋势之一。

喻智认为,房地产类信托的压降进程仍在继续。在现行监管政策导向下,房地产信托将面临融资类信托规模缩减、房地产信托规模总量控制的双重压力,房地产信托规模下滑已经成为趋势。未来股权投资将逐渐成为房地产信托主要投资形式。信托公司毕竟不是房地产公司,运营团队不是很完善,未来的方向一是自己培养团队,有些信托公司与私募合作,二是自己培养团队。

相较而言,基础产业类信托募集表现稳健,规模比重大幅上升。据公开资料不完全统计,2月基础产业信托募集资金227.94亿元,与上月同时点相比减少6.47%。

2021的信托业转型依然任重道远。2月9日,监管部门通过电话视频的形式召开了2021年度信托监管工作会议。根据相关信息,2021年信托业继续开展“两压一降”:压降信托通道业务规模,压缩违规融资类业务规模,降低金融同业通道业务,并加大风险处置力度。对信托融资类业务的压降计划是,在2020年压降计划的基础上再降20%。

同时,银保监会2月20日发布《关于进一步规范商业银行互联网贷款业务的通知》,明确将数十家信托公司及消费金融公司纳入监管新规之下,进一步提升了信托公司业务门槛。

喻智分析认为,在各项监管施压之下,各领域信托资金规模会进一步分化。今年房地产信托会进一步下行,工商企业受益于实体经济,相关信托融资规模预计会上行,最可能增长的是金融类业务,主要是证券投资类业务。除了集合信托,家族信托、服务信托也在快速发展。信托机构一方面在谋求向标准化业务转型,另一方面,在非标业务方面也出现了一些新模式。