YUKI最近重看了星爷的经典《喜剧之王》,就想来和大家聊点接地气的,相信看过这部剧的朋友们,一定对下面这组镜头记忆深刻:

星爷一句“我养你”,成了多少姑娘们追求的梦想。试问每天踩着高跟鞋,在压力重重职场冲杀的姑娘们,突然有人愿意这辈子替你扛起生活重担,谁能不愿意呢?

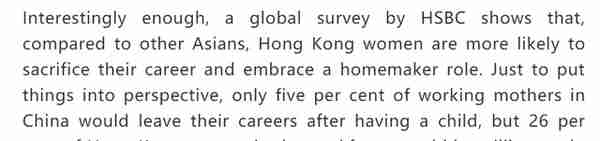

尤其是YUKI最近看到一项汇丰银行的全球调研,报告显示,与其他亚洲人相比,香港女性更愿意牺牲自己的职业生涯,并拥有家庭主妇的角色。事实上,只有5%的中国母亲在生完孩子后,就会离开自己的岗位,但26%的香港女性愿意这样做。

HSBC即汇丰银行

然而,现实生活中中产阶级、富人阶层的太太们,是不是真的每天睡到自然醒,开心事时约几个好友喝喝茶,不开心时一起买买买?她们的日常生活是不是真的惬意到不知人间疾苦?

答案,是否定的。

稍微留心看看娱乐版新闻就知道,如今富豪找老婆,已经不单单只是看脸看身材,或者看家世背景的时代了,还需要她们十八般武艺精通,样样都能拿得出手才行啊~

但凡嫁入香港名门望族的lady们,本身几乎总是受过高等教育、社交名流或职业精英。她们非常清楚,全职太太是一个“高危”职业,当一个女人远离职场,往往会迎来不可控的财务危机。所以就造成了另外一种现象:瑞士银行Julius Baer的调查显示,71%的香港女性都是家庭中的金融决策者。

Swiss bank即 瑞士银行

随着巨大财富的控制带来了责任,富太太了解到奢侈品的购买和身份象征,并不像保险、房地产和艺术品收藏等投资那么重要。这种稳定的投资,与经验不足的年轻女性奢侈消费模式形成鲜明对比。

比如香港影后的刘嘉玲,演绎事业仅仅是她一个收入来源,投资地产,投资酒庄,收藏珠宝,其中的故事都为人所津津乐道。与梁朝伟2008完婚后,夫妻一直过着二人世界,不少网友感到好奇,刘嘉玲梁朝伟为什么不要孩子呢?

梁朝伟说不要孩子的原因是因为不想承担子女出现意外给自己带来的痛苦。梁朝伟坦言:“从来没想过要子女。我已经要照顾这么多人了,妈妈、妹妹、嘉玲,我不能再照顾更多人了。”

对于梁朝伟这样的影帝级人物,除了拍电影时,剧组为其买高额意外伤害保险,日常刘嘉玲也有督促梁朝伟买保险,并且受益人是刘嘉玲。虽然两人膝下没有子女,但可以肯定的是,名下拥有的物业和高额的保险,一定能保障他们晚年的生活品质。

还有去年在综艺大火的向太一家,在节目中郭碧婷与向佐就婚后经济与财产分配问题起了争执,郭碧婷闺蜜也接连替其发问“婚后的钱归谁管?”“郭碧婷与向佐父母起争议,该如何处理?”“婚后郭碧婷是否继续上班”……

郭碧婷坦言,自己看过身边很多朋友的例子。女性如果一直在家专职带孩子,只靠男人赚钱养家,长期如此女性的自我要求就会降低,然后潜在的风险就会加大。

比如:有一天如果有什么变故,自己在家当了很久的黄脸婆,而这个时候再出社会,又没有了生活的能力,这是很可怕的。因此,郭碧婷坚持婚后不放弃自己的工作,哪怕家里的主要开销不需要自己出!

向太直接发言:“夫妻双方一定是要共同进步的,如果有一方进步了,另一方跟不上,结果一定完蛋。”

所以向太就选择了信托+保险的方式,来规避小两口的婚后财产分配及家族财富传承,这笔钱既不属于向佐,与郭碧婷的关系也不大,只能保障他们“饿不死,也败不了”,宗旨就是希望向佐、郭碧婷能够靠自己,不希望他们完全依靠家庭。

不得不说,向太不愧是商界女强人,用这样的方式处理向佐的婚前财产可以说是非常精明了!

至于生前和刘嘉玲、向太都交好的天后梅艳芳,虽未嫁入豪门,但她自己就是豪门。全部唱片总销量逾1000万张,她的唱片收入约1.2亿港元,加上外地演唱会登台及拍广告等,粗略估计她的身价超过2.4亿港元。

作为歌影双后,梅艳芳生前风险意识很强,在演艺事业高峰时期的1990年前后,就未雨绸缪购买了多份人寿保险总保额高达两千万港元。

保单上的受益人一直是梅妈妈,她希望妈妈能颐养天年,无后顾之忧。但她知母亲不善理财,在生前病危时,梅艳芳便委托信托管理保险金,将受益人改成了信托机构。在她身故后,巨额保险金由信托保管,按梅艳芳设定的条件,按需向梅妈妈发放生活费。

近年来,尽管梅艳芳的母亲始终惦记梅艳芳留下的财产,这几年不停地状告信托基金表示要追回梅艳芳的遗产,进而屡上新闻,但这笔钱确实实现了梅艳芳遗愿,保障母亲衣食无忧。

从这些故事中,我们就可以看得出,保险投资,不仅确保了女人后半辈子幸福的砝码,也是家族财产传承的保障。

作为一名女性,作为一个太太,作为一位母亲,平心而论,Yuki个人也更钟情于配置大额的保障型保险产品,“无论从理财角度,还是资产保全角度,大额保单对于女性都更有价值”。

因为从家庭资产配置的角度来看,“大额保单”对于女性来说其实是一种保障,即便婚姻破裂了,企业破产了,也能保障她的经济生活不受太大影响。

尤其“大额保单”,还兼顾了资产保全、合理避税、财富转移等作用。根据《保险法》规定,任何单位和个人无权对保险金进行保全或冻结。也就是说,即使受益人领取保险金受法律保护,保险资金不能被抵债。

所以不妨这么说,大额保单不会让你一下子赚很多钱,但能管住现在的钱,挣到将来的钱,保证子孙后代都有钱。