这次美的三季报业绩有点难看,同比零增长,相比海尔和格力不太够看。

不过我对美的有信心,关注它有7年了,只有长期跟踪和参与其中的人,才知道它的流程制度、企业文化和组织管理是多么的优秀。

我有种预感,美的集团的投资机会即将到来,有必要做一次全面的深入分析。

// 市场估值分析 //

佛山企业,历史悠久,很早就上市了。上市后股价一路上扬,大牛白马股走势,年化收益率惊人。

期间股价只有3次大回调,一是2015年股灾、二是2018年大环境不好、三是2021-2022年经济下行和消费降级。

疫情前,美的集团股性非常好,韧劲很强,即使回调也能很快反弹。近2年就大不一样了,股价长达2年的深度回调。这反映了一个信号:市场估值逻辑发生变化了。

(1)估值处历史低位

拉长十年来看,市场给美的的估值非常克制,平均市盈率也就15倍左右,最高时也不过25倍,最低到8-9倍样子。

其中,2016年市盈率低到8多时,开启了一波大牛市。2018年底市盈率低到12倍,又开启了一波大牛走势。

目前市值近3千多亿,TTM市盈率11倍多点,处于历史偏低位置,估值很有诱惑力!

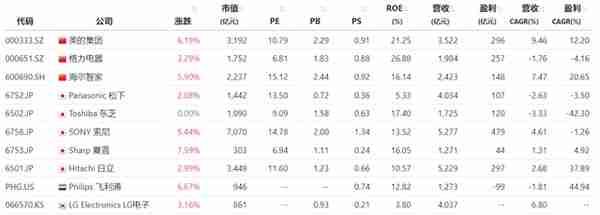

(2)同行/同类企业估值对比有优势

- 跟格力、海尔等同体量的家电龙头比,海尔15倍市盈率,格力7倍左右,美的11倍左右是有优势的。

格力估值低是因为产品线单一,受地产冲击更大。

- 跟老板、万和、苏泊尔、小熊、九阳等体量较小的家电企业对比,他们市盈率一般在20-30倍。美的集团估值也不算高了。

当然,小型家电企业瓶颈不明显,业绩增长预期更好,估值高一些也是正常的。

- 跟海天、伊利等各种“茅”对比,他们市盈率一般在20多倍,甚至30多倍。美的的估值更有优势了。

- 跟松下、东芝、索尼、飞利浦等国际电器龙头对比,他们市盈率跟差不多,美的的估值也没有高估。

// 股东和管理层分析 //

(1)大股东一直长持,海外机构在退出

前十大股东持股比例58.8%,集中度一般。公司深受国家队、主权基金、海外机构和股民青睐,充分体现真白马风采。港资持股比例一路上升,达到非常高的水平。

不过,最近几个季度财报显示,两家海外知名机构(美林、加拿大年金计划)进行了大幅度减持,甚至美林还退出了前十大股东。要留心国际资本动向,毕竟港资持股美的比例太高了,一旦风吹草动,可不是开玩笑的。

美的控股持股依然有31%,我还以为降下来了呢。大股东近五年持股非常稳定,只有2020年有过很小比例的减持。大股东转型为战略财务投资后,依然有此长期持有心态,是股民大幸。

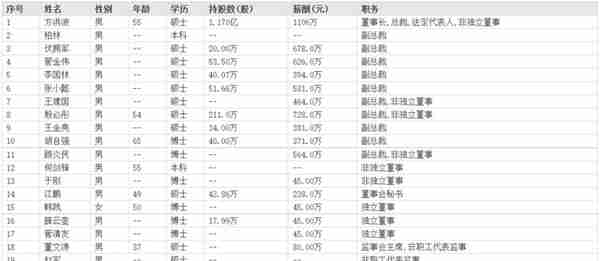

(2)管理层没有僵化和固化

高管数量有点多,不过公司的体量和业务广度是需要这么大的高管团队。高管基本是内部提拔起来的,有近20年的美的履历。美的有非常可贵的传承历史。

高管工资水平很高,高管减持不严重,特别是方洪波有长期持股的心。他现在55岁,还可以干很多年,预计未来高管团队稳定性无忧。

方洪波是从空调事业群提拔起来的,早年高管里面提了好多家用空调的人,我还一度担心管理层派系化。现在高管团队里,非空调事业群出身的高管多起来了。这是好的现象,至少说明管理层没有固化和派系化。

// 财务分析 //

公司资产大开大合,财务管理水平非常了得,资金利用效率很高,但要注意库存和商誉的减值风险。

(1)资金利用效率很高

美的负债率一直比较高的水平(65%了),这放在制造企业里面也是非常高的水平了。不过公司经营现金流做得不错,明显高于净利润,就算减去固定资产等投资,自由现金流也是不错的。

负债率虽高,但财务费用竟然是负的。公司财务管理水平,非常了得。

公司库存规模很大,占营收有10%了,里面大多是库存商品,家电这东西贬值很快的。目前库存跌价准备比例2%,偏低了。

(2)资产厚实,无形资产和商誉有风险

固定资产规模很大,很厚实,毕竟这么大的企业了。在建工程在扩大,主要是一些类似总部扩建之类的项目,新工厂建设不多。

无形资产和商誉规模过大了,合计430多亿,占总资产10%多一点了。无形资产大部分是比较虚的商标、专利等东西。商誉基本是kuka收购带来的,这么多年没怎么减值过,但我对它未来业绩并不看好,有减值风险。

这几年美的灯塔工厂的建设,拉动了库卡的业绩,未来工业厂房建设放缓不排除会引发业绩下滑风险。

库卡的毛利率和净利率明显低于同行对手(发那科、安川、ABB),其中发那科最强,毛利率是库卡近2倍,净利率更不用说了。

(3)未来分红空间还很大

美的股息分红比例普遍在40%多,明显高于海尔和格力。格力股息发放率波动很大,充分说明这企业经营的波动,迎合市场味道很浓。美的每股未分配利润还有16元多,未来分红空间还很大。

美的分红收益率都有3%以上了,在享受分红兜底的同时,跟随企业成长收获增值收益,这是非常棒的投资策略。

(4)业绩增长稳定

美的每年业绩基本都保持了正增长,营收增速差一些,但利润增速还可以(年化有10%多增长)。利润增速较高,是这几年美的生产经营提效的结果。

美的每五年左右,业绩就能翻番。这个增速撑得起11倍的市盈率,市场甚至低估了。

相比海尔和格力,美的业绩要稳定一些,但今年增速要逊于他们俩了。

美的毛利率一直20%多,跟格力差不多,比海尔低。净利率9%左右,明显高于海尔,低于格力。单从这2个指标表面,是看不出哪家经营效率优劣的,因为他们之间产品结构差异很大。

不过,低毛利率也反映出了这个行业的竞争态势,家电行业成本端拼的就是大规模生产效率。

美的每年研发投入100多亿(是格力近2倍、海尔1.5倍)。这个投入体量,保证了美的的产品创新和上市速度明显快于对手。

// 经营分析 //

(1)从家电企业走向科技集团

这几年美的的业务更广了,布局也越发清晰了。C端就是传统家电领域,B端是企业商用、主要有4个板块(每个领域都是大市场,大有可为):

- 工业技术:家电零部件(GMCC 压缩机、威灵电机、美仁半导体的家电芯片)、汽车零部件(威灵车用压缩机、EPS 电机、电子水泵)、工控部件(合康新能变频器)和绿色能源(合康新能光伏发电)。

- 楼宇科技:主要包括商用中央空调、新风系统以及电梯业务(菱王电梯)。

- 机器人及自动化:KUKA 工业机器人及旗下医疗机器人品牌瑞士格,2021 年 11 月美的集团对其正式完成私有化。

- 数字化创新:包括数字化平台(美云智数)、照明电工(美智光电)和医疗器械(万东医疗)。

再也不能用“家电”老眼光看待美的了,它正走向综合型科技集团企业,有点类似西门子等综合型科技巨头公司。

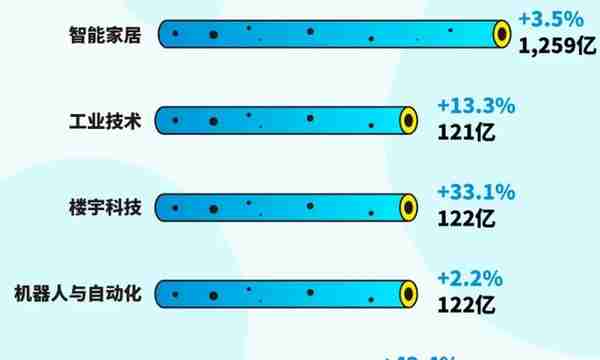

(2)B端业务是未来业绩增长的主力引擎

公司年营收规模3千亿左右,上半年各条业务线都保持了增长,其中楼宇科技、数字化创新业务增速非常好。传统智能家居增速个位数了,工业技术增速中等水平。

楼宇科技、工业技术等B端商用业务是非常不错的发展方向,市场空间巨大不说,还是公司传统业务的合理延伸,两者经验互补性强。

智慧楼宇生态包括暖通空调、电梯、楼控和综合能源管理等业务。市场空间非常的大,每个单类都很大。

行业格局以外资与合资品牌为主,市场集中度较低。这都是非常有利于国内品牌大厂介入,替代国外品牌的市场格局了,是个好机会。

我非常看好公司的市场眼光。不像格力的董小姐,很突兀就去造车,吃力不讨好,实属重大经营战略失误。家电巨头里面,美的发展是最均衡的,其次是海尔,格力最差。

市场有点担心传统家电业务线的瓶颈。我觉得不用担心泛家电这个市场的空间,还有很多市场需求,瓶颈远未到来。我国农村大家电保有量还不算高,还有提升空间。并且,要认识到我们有时代局限性,未来全面电气化的需求现在是想象不到的。

(3)品牌向上有突破,高端布局有成绩

家电发展趋势朝着品牌集中和新品牌崛起走。大家电品牌集中度进一步提升,并且在一些老品类里面会更加明显,新品牌估计会在小众、新品类、创新、高端领域会有崛起的机会。

美的品牌矩阵布局主要有:

- 国内品牌:colom(主打国内高端市场),Midea(主打国内大众市场),小天鹅(主打洗衣机中高端市场),wahin(主打国内年轻市场,大家电),bugu(主打国内年轻和大众化市场,小家电)。

- 国际品牌:Toshiba(全品类、覆盖东南亚、日本、美国中高端)、clivet(商用中央空调为主)、master kitchen(主打意大利和国内市场高端厨电)、eureka(主打北美清洁电器)、comfee(主打欧洲美国和拉美,厨电)。

(4)所幸拥有一位造钟人,创建了优秀的企业文化

何享健是位造钟人,构建了一套务实的实践主义企业精神。

- 在组织管理上,他强调集权有道、分权有序,管理体系以业务流程为中心,非常不错。

- 在思想上,他推崇否定自己,去变革的精神,确实有这味道,之前在美的待的一年多,他一直在求变求新,自我改革意愿很强,包容度也很高,不认死理。

- 在用人上,很开放,能上能下,危机感很强,自驱文化很重,有压力有激励。

正因为这套流程、制度和文化的建立,公司在变幻莫测的市场里拥有了万变不离其宗的精神内核,也让公司具备了成为像西门子等行业领袖的可能。

// 投资策略总结 //

美的已是真正的全球化公司了,在全球拥有200家子公司,35个研发中心,35个主要生产基地,业务覆盖200多个国家。

一定要用全球视野看他才行了,并且要以更大体量的企业来思考他,要更加关注他的企业文化、组织制度等高维宏观长远的因素。

我们不要受限于现在的想象力,更不要受限于传统家电领域,美的的发展会越来越广、越来越大的。

个别年份业绩有所波动不必太焦虑,看远一点,我们应更多关注美的是不是一家好企业,有没有足够的能力和实力去获得未来的市场机会。

目前美的估值处于历史低位,即使需求受到房地产拖累和经济下行影响,业绩弱可能出现下滑,这个市盈率也是有足够的抗风险性的。

相关阅读请搜索公众号【北纬20度30分】

1.《云南白药000538:投资评价》

2.《石头科技688169:投资分析》

3.《九号公司689009:投资分析》

声明:本号全部内容仅适用本人,不作为他人投资依据!本号不荐股,请勿跟随操作。投资有风险,入市需谨慎!