商业保险一年缴纳12,000元,缴纳10年后返30万元,看起来一切是这样的划算,但我们要考虑其中的误解。

第一,每年存12,000元,真正属于自己的有多少?

实际上,保险公司并不是理财公司,投资理财公司是只收取管理费的。但是,保险公司是通过推销员推销自己的保险产品,并收取一定的保险金,营销成本会非常高。多数情况下我们缴纳的保费,会远远超出第1年这份保单的现金价值。

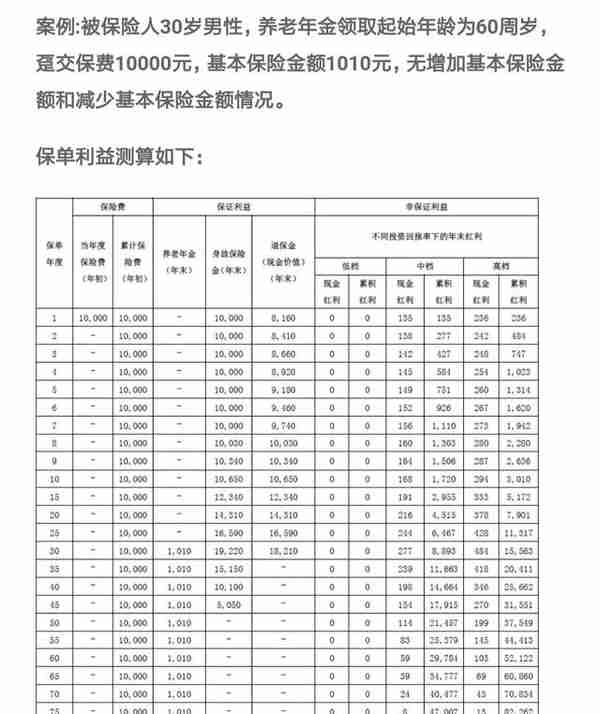

比如终身养老金中的这种举例,30岁一次性缴纳保费1万元,实际上进入个人账户的现金价值只有8160元,这还算良心产品了。有的商业养老分红保险甚至第一年现金价值只有原保费的一半。

不过这仅仅是第1年而已,后续年度如果我们继续缴费的话,收取的各种手续费、佣金会越来越少。所以,保险长期缴纳才划算。缴纳之后,立即退费会亏本的。

第二,10年之后返30万元怎么返?

首先肯定不可能缴完保险费立即返,如果保险公司这样做会亏死的。10年投资12万元,如果要想得到30万元的本息收益,年化收益率应当达到16%。正常我们投资理财都不可能有这样高的收益率。

即使是投资理财,每年5%的利率,10年之后本息仅仅会有15万元。保险还是需要收取一定开户费用,更不可能。既然不可能,为什么还会宣传返30万呢?因为30万元是未来返、分期返。

一般来讲,商业保险的持续期会非常长,保险费的积累期会有20年到30年。国家允许保障养老年金保险的年化复利最高只有4.025%。

如果是分红保险,每年还会有一定不稳定的分红的。比如像上面列举的保险,分红最高可能为2.89%,再加上3%的保底利率。合计最高利率能达到5.89%,看起来还是非常不错的。如果说保险公司的效益不好没有分红,这样至少有3%的保底利率也是不错的。

享受保险待遇以后,多数是作为养老金这样的产品,按月给付的。除非我们是因病去世或者出了意外,这种情况下才会一次性给付的情况。当然,没有天上掉馅饼的事。如果我们参保以后因病去世,保险公司一次性赔付30万元,这实际上属于寿险产品。这30万元并不是我们个人积累的财富,而是保险公司从寿险的保险金中筹措来的,说明我们参加的这份保险还包含一种寿险保障,这些都需要每年从保单现金价值中支付费用的。

所以,这样的保险很有可能是逐年逐笔的返还30万元,并不是跟大家想象的这样划算。但是,保险的好处在于提前规划自己的财富,让自己的财富更有保障。如果我们仅从没有通货膨胀的静态模型来看,投资12万元,获得30万元收益还是蛮不错的。

参加保险,并没有上当不上当之说,但是请一定要读懂保险合同的内容,否则还是谨慎参保的好。一旦入坑,还是要坚持更划算。