在锂资源的布局上这家公司的代价似乎有点大。

12月20日,金圆股份(000546.SZ)公告称,子公司西藏金藏圆锂业有限公司(下称金藏圆)拟以自有或自筹资金按2.02亿元价格,购买刘燕、柳拓、加布合计持有西藏阿里锂源矿业开发有限公司(下称阿里锂源)15%股权。交易完成后,公司将持有阿里锂源66%股权,并计划对剩余34%股权择机收购。

据了解,阿里锂源主要资产为捌千错盐湖及其采矿证,该矿区目前尚处于试生产阶段,今年前三季度净利润为-1367.19万元。

早在今年6月份,金圆股份以11.84元的价格发行股份及现金支付方式,拟收购上述交易对手所持阿里锂源的49%股份,从而实现对阿里锂源的百分之百控股。交易估值约定为10亿元,也就是说收购49%股份的代价为4.9亿元。

不过,这笔折腾了半年时间的收购计划于12月12日被终止,金圆股份给出的理由是,由于西藏地区疫情影响严重,现场尽调及资料收集工作无法在有效期内按原计划完成,同时由于交易双方无法当面交流,深入沟通关键条款。但这个理由又很快被“翻转”了。

仅仅过了7天,上述因疫情影响无法尽调和当面深入沟通而终止的交易,在12月20日又被冠以现金收购方式“复活”了,期间交易估值还上涨了约35%,平均每天的涨幅近5个百分点。原来高溢价现金支付才是克服各种影响完成交易的“法宝”。

“相较于发行股份收购需要经过监管的严格审核通过,现金收购通常是由董事会提出方案,再交由股东大会投票表决。”有市场分析人士指出,“由于没有了监管的审核流程,在大多数的现金交易中是很难避免估值过高,利益输送的情况发生。”

这意味着,高溢价的现金交易不仅可规避监管严格审核流程,还能快速使交易双方达成一致完成交易。金圆股价这一不惜代价的抢购锂矿,到底是“冤大头”还是其他原因?都有待时间的检验!

前脚终止脚后又现金收购

早在2021年11月,金圆股份全资子公司金藏圆以自有资金5.1亿元收购阿里锂源的原股东持有的51%股权。

金圆股份迈向锂电领域的“大门”从此打开。公司表示,将以本次投资为起点,不断加大自身锂资源储备,加快国内锂矿开发建设及生产锂产品的进度。

结合本次交易细节来看,金圆股份子公司金藏圆以2.02亿的价格,拟用自有或自筹资金购买刘燕、柳拓、加布合计持有阿里锂源15%股权,本次交易完成后公司将通过金藏圆持有阿里锂源66%的股权。

对于阿里锂源剩余34%股份,金圆股份承诺将在双方商定的合适时机发起新的增持方案予以全部收购,增持方案包括但不限于发行股份进行换股、现金收购等。

这意味着,让金圆股份梦寐以求半年多之久的阿里锂源49%股份,只能颇费周折地分步实施收购了。而半年前,金圆股份还计划以发行股份及现金支付的方式“一口吃”下这笔49%的股份。

2022年6月,金圆股份发布了发行股份及支付现金购买资产暨关联交易预案,公司拟通过发行股份及支付现金的方式,购买刘燕、柳拓、加布持有的阿里锂源49%股权,股份发行价格确定为11.84元/股。本次交易完成后,阿里锂源将成为上市公司的全资子公司。

经历了半年多的等待,市场等来的则是金圆股份终止收购的消息。理由是,由于西藏地区疫情影响严重,现场尽调及资料收集工作无法在有效期内按原计划完成,同时由于交易双方无法当面交流,深入沟通关键条款。

但仅仅过了一周时间,上述因疫情影响无法尽调和当面深入沟通而终止的交易,在12月20日又被冠以高溢价现金收购方式“复活”了。

据《产业资本》统计,6月份金圆股份拟发行股份及现金支付收购阿里锂源的交易估值约定为10亿元,49%股份对应价格为4.9亿元;而如今改为现金交易收购15%股份,对应的交易价格被拔高至2.02亿元,折算下来的交易估值为13.47亿元,增值率34.7%。

这意味着,在这终止的7天内,交易估值平均每天上涨了近5%。这个涨速都赶上了一年期定期存款利率(1.75%)的2.8倍。

在上述市场人士看来,高溢价现金支付才是金圆股份克服疫情影响,做好尽调和深入沟通关键条款并达成交易的“法宝”。

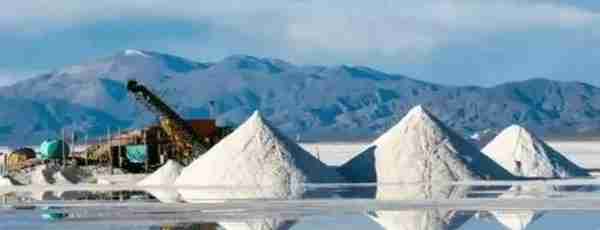

据了解,阿里锂源主要从事盐湖卤水锂、钾、硼等资源的勘查和开发,该公司下属子公司拥有捌千错盐湖采矿权证所有权益,其持有的采矿权证有效期直到2029年4月2日。

捌千错盐湖矿区面积24.55平方公里,拥有锂、钾、硼矿三大矿种,开采规模达20万吨 /年。根据相关资源储量核实报告显示,该盐湖矿区硼锂钾矿保有资源储量为硼15.1万吨、锂18.6万吨、钾41.5万吨。

根据规划,捌千错盐湖正式投产后,其所产碳酸锂产品销售对象为下游电池及汽车行业终端客户,用于锂电新能源材料等领域。

目前,捌千错盐湖的开采还处于试运行阶段,尚未产生营业收入。

锂电之路能顺利么?

上市之初,金圆股份是以水泥、熟料等为基本主业的建材公司。2021年起,该公司寻求产业转型,加速剥离建材主业,向新能源材料领域转型。

目前,金圆股份的锂盐业务尚未投产、提锂存在多项技术性问题,何时顺利投产带来增量的营收仍存在较大的不确定性。但可以确定的是,主业发展战略不定的金圆股份仍在转型之中。

据了解,近八年来,金圆股份尝试了三次产业转型。2014年,上市公司前身光华控股以24.71亿元的价格,从金圆控股集团有限公司等手中收购青海互助金圆水泥有限公司,将业务拓展至水泥行业,由此迎来新的实控人赵璧生、赵辉父子;

2017年,公司以非公开发行股份的方式收购江西新金叶实业有限公司58%股权,向环保领域进军;自2020年起,金圆股份开始逐步剥离水泥业务,专项新能源材料领域。

金圆股份现有业务主要分为环保、建材及新能源材料三个部分,其中,新能源材料业务被寄予厚望。

但建材和环保业务近年经营情况并不理想。金圆股份在2019年创下5.03亿元的盈利高峰后,业绩便开始走下坡路。2020年公司归母净利润同比下滑5.72%,2021年更是同比大降81.81%。今年前三季度,公司归母净利润2.25亿元,同比下滑35.67%,扣非净利润则由盈转亏,为-5861.17万元。

在此情况下,金圆股份将希望寄托在新能源材料业务上。2021年以来,公司在锂电领域的收购动作频频。

目前,金圆股份捌千错项目年产2000吨碳酸锂车间基本建成暨首批电化学脱嵌装置安装调试成功,产出的精制碳酸锂已运至格尔木,相关样品已进行化验提纯工作。

不过,在12月12日的调研活动中,金圆股份表示,因近期和锂锂业与当地藏青工业园存在历史性债务纠纷,导致原签署的委托深加工协议无法按期履行,公司正在与当地藏青工业园积极协调,后续公司也将考虑视情况寻找新的加工单位。

据悉,捌千错项目依托于电化学脱嵌技术,是整个生产中的关键提锂工艺。金圆股份称,目前电化学脱嵌设备生产仍存在三项问题,包括设备稳定性、效能问题、卤水的温度问题。

但2020年至今,阿里锂源均未盈利。2020年至2022年5月,阿里锂源的净利润分别亏损387.81万元、1774.98万元、652.63万元,经营性现金流均为净流出。由于项目尚未投产,阿里锂源何时能为金圆股份带来营收增量仍存在较大不确定性。

同时,2022年锂盐价格涨至近几年的高点,市场分析普遍认为锂盐价格已涨至本轮周期顶峰,未来价格将逐步回调。金圆股份的捌千错项目现有的2000吨项目尚不具备稳定生产能力,剩余8000吨产能设备还未建成。

显然,押在锂盐价格高位回落的金圆股份也是身不逢时,待其全部产能投产,届时锂盐价格的利润空间还有多大仍将是个未知数?

(声明:文章基于公开信息分析,尚不构成任何投资建议。)