大家好,我是舍不得让您走弯路的保险经纪人小荣。

社保卡,想必大家都不会陌生,生病去医院都会用得到,通常小病我们都会选择就近就医,但是一旦遇到大病,当地的医疗水平有限无法治疗,这时候大家都会想到去北京、上海、广州等城市的知名三甲医院,但是这种情况下,外地的社保卡是无法直接使用的。

前段时间,小荣妈妈确诊甲状腺乳头状癌,这种疾病肯定北京的医疗水平比我老家(甘肃庆阳市)好,于是小荣就把妈妈的社保卡转到了北京,顺利完成了甲状腺癌切除手术,目前治疗相关费用都在报销当中,32万的重疾险理赔金已经到账。

下面主要给一些外地朋友说说,如何才能让社保卡在北京使用,通常情况下社保卡需要在当地医保局备案,符合一定的备案条件才行,比如:

1、持卡人,长期在外地工作;

2、持卡人患病,当地的医疗水平无法治疗;

小荣妈妈,属于第二种情况,于是小荣在【国家医保服务平台】查询到异地社保备案流程,当地社保局告知需要去县城人民医院出具备案表,就这样我爸爸拿着妈妈社保卡原件/身份证复印件、疾病诊断证明办理好了转诊备案表。

之后,小荣妈妈在解放军总医院第三医学中心,用社保卡办理了住院流程,住院期间产生的社保范围内费用,都直接报销掉了,虽然报销的比例很低。

当然,如果疾病紧急,或许不能等到转诊备案完成,这时可以先自费住院,之后再办理转诊备案,出院时拿着转诊的备案表,前往就医医院医保办签字盖章,之后在拿着相关资料回医保所在地报销,具体备案流程如下:

外地社保转诊备案流程

由于,社保报销的范围很有限,尤其是医保跨省异地报销的比例更低,建议大家为自己和家人配置商业医疗险。最近小荣的同事,很早之前为父亲在支付宝购买了【好医保防癌医疗险】,家人不幸今年罹患胃癌在北京治疗,先是将社保卡备案后转到北京使用,之后医疗费用采用这款商业医疗报销报销。

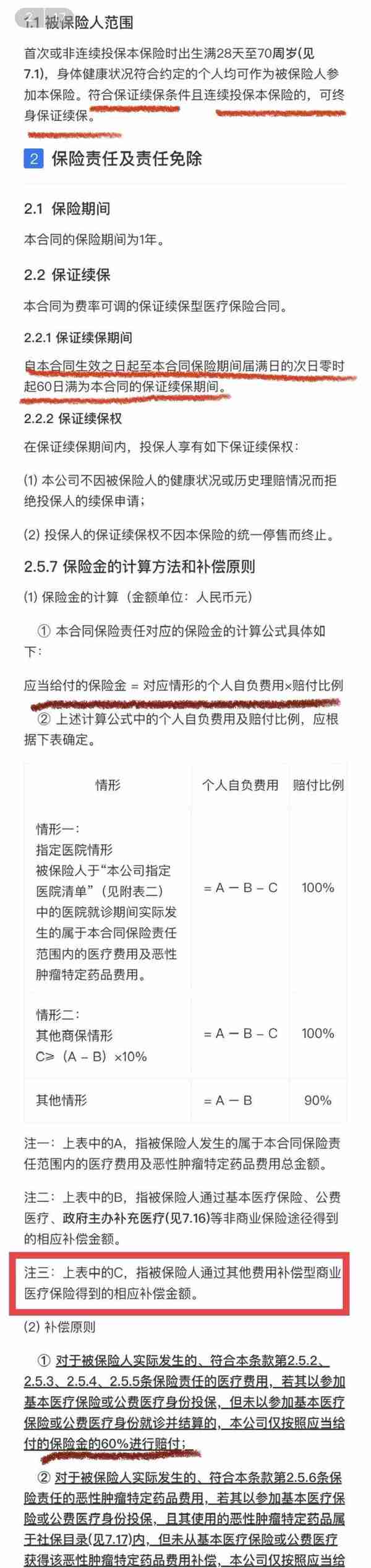

但是,报销的时候才发现,报销的比例只有90%,并不是100%,原因是被保人没有其他商业医疗险可以补充报销,详见下图:

某宝的终身防癌医疗险条款

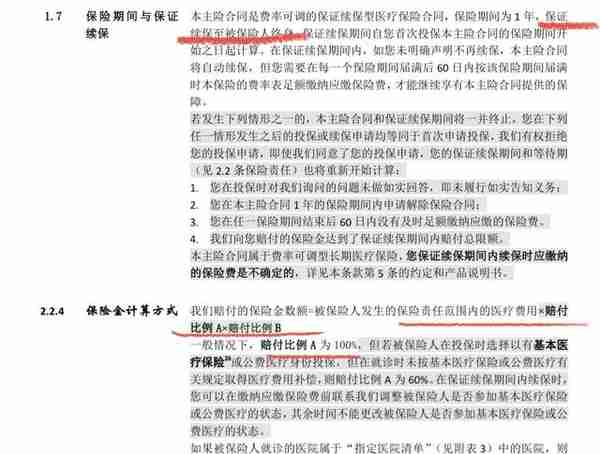

比较好的产品,先社保报销,再扣除免赔额(重疾通常0免赔额),之后在可报销额度范围内全部报销,参考下面条款:

经纪人渠道某终身防癌医疗险条款

以上两款产品的报销公式为:应报销金额 = (总费用 - 社保报销)*报销比例a *报销比例b;

其中,报销比例a:投保采用社保,住院费用经过社保报销,则是100%,否则60%;报销比例b:在合同指定的医院治疗,则是100%,否则90%。

综合对比下来,两款产品保险责任一样,但是后者产品条款明显更好:将终身保证续保、报销比例写的明明白白。比如45岁的杨先生,不幸罹患肺癌在指定医院治疗,总共花费了20万元,社保可以报销6万,剩下的14万用以上两款防癌医疗险报销:

1、某宝终身防癌医疗险:(20万 - 6万)* 90% = 12.6万

2、经纪人渠道某防癌医疗险: (20万 - 6万)* 100% = 14万

疾病个无底洞,一旦罹患重大疾病,社保能报销的少之又少,不仅要背井离乡去外地看病,还需要背负高额的医疗费,下面是小荣搜集的一些癌症治疗药品,许多都不在医保范围内,具体如下:

小荣曾写过“社保能报销多少”、“有了社保,为啥还需要商业保险”等文章,感兴趣的朋友可以前往公众号:小荣工作室,搜索【干货|医疗保险报销一览表】。

相信大家能明显感知到以上两款产品的差别,对于普通老百姓而言,很难识别其中的差异。如果在罹患疾病时发现无法报销,那将是非常难过,此时或许不少人会归结于保险骗人。同一款保险产品,所有渠道价格均是一样,选择专业的经纪人,不仅能买到好的产品,还能在出险之后得到经纪人协助,真正借助他人的力量为自己所用,或许这就是服务的价值,因为一次睿智的选择,避免后续走过多的弯路。

感谢您的阅读

想了解更多保险知识

欢迎 「私信或评论区 」咨询

如果喜欢我的文章

欢迎「关注」或点击「点赞」